Закон гласит, что представление отчетности – не право, а обязанность налогоплательщика. На основании полученных форм фискальные органы проверяют, корректно ли были исчислены бюджетные обязательства.

Нулевая декларация по НДС готовится при соблюдении двух условий:

- Организация или ИП работает на общей системе налогообложения.

- Отсутствуют числовые значения для заполнения разделов 2-12 отчетной форме.

На практике это возможно, если деятельность фактически не велась, обороты отсутствуют. Например, юридическое лицо только зарегистрировано и не успело начать деятельность, работа была приостановлена в связи с сезонным фактором или финансовыми затруднениями, начат процесс ликвидации фирмы.

Важно ! Если за отчетный квартал имеются данные для заполнения любого раздела, декларация не может быть нулевой.

Как и куда представлять отчет?

Нулевая декларация по НДС 2017 подается по тем же правилам, что и «стандартная». Ее необходимо направлять в электронном виде вне зависимости от численности нанятого персонала. Для этого необходимо иметь действующий договор с оператором интернет-связи.

Срок представления отчета – не позднее 25-го числа месяца, идущего за кварталом. Если дата является красным днем в календаре, «дедлайн» переносится на следующий рабочий день.

Налоговая декларация по НДС нулевая направляется в «вашу» ИФНС, т.е. в тот фискальный орган, где фирма состоит на учете. Если у юридического лица имеются обособленные подразделения, которые не вели деятельности в отчетном периоде, готовить на ним отдельные формы нет необходимости.

Важно ! Попытки сдать отчет «по-старинке», т.е. на бумажном носителе, приведут к проблемам с контролирующими органами. Налоговики сочтут форму несданной, и закон будет на их стороне. В лучшем случае на компанию наложат штраф 1 тыс. руб. в соответствии со ст. 119 НК РФ, в худшем – заморозят ее расчетные счета в кредитных организациях.

Как заполнить нулевую декларацию по НДС?

Для подготовки отчета необходимо взять бланк, актуальный на текущий год. Его можно отыскать на сайтах информационно-правовых системы.

Важно ! Бланк 2017 года претерпел незначительные трансформации по сравнению с формой 2016: измелись штриховые коды, добавились строки. Начиная подготовку документа, убедитесь, что вы выбрали нужный бланк.

Декларация по НДС нулевая – какие разделы заполнять? Бизнес фактически не велся, оборотов нет, поэтому числовые данные для указания в графах отсутствуют. Это означает, что бухгалтеру достаточно подготовить первый раздел и титульный лист.

При подготовке отчета необходимо придерживаться следующих правил:

- Информация вносится слева направо.

- В графах, для которых нет данных, проставляются прочерки.

- На обоих листах должны присутствовать порядковые номера: «001» и «002».

- Данные, указанные в отчете, должны соответствовать регистрационным документам компании.

Как сдать нулевую декларацию по НДС? Нужно подготовить отчет, заверить электронной подписью руководителя или иного уполномоченного лица (ее необходимо оформлять заблаговременно) и направить в «свою» ИФНС посредством ТКС.

Как заполнить титульный лист

Титульник включает информацию о компании-составителе документа и периоде, за который представляются данные. Заполнение нулевой декларации по НДС предполагает указание следующих сведений:

- Наименование налогоплательщика. Компании указывают название в точном соответствии с Уставом, частные коммерсанты – с общегражданским паспортом.

- ИНН и КПП структуры-составителя документа.

- Код фискального органа, куда направляются сведения.

- Код по месту нахождения – компания, подающая отчетную форму в «свою» ИФНС, проставляет «400».

- Номер корректировки. Указывается «001», если налогоплательщик направляет декларацию впервые, «002» – если подает уточненные сведения.

- Код налогового периода – прописывается число от 21 до 24, которое обозначает квартал с первого по четвертый соответственно.

- Номер года – четырехзначное число, обозначающее текущий год.

- Код ОКВЭД – согласно образцу заполнения нулевой декларации НДС 2017, этот код указывается в соответствии с обновленным справочником.

- Номер контактного телефона организации или предпринимателя-частника (с кодом города).

- Число страниц декларации (в случае сдачи «нулевки» их будет две) и приложений к ним (если деятельность не велась, они отсутствуют).

В нижней части титульного листа прописывается ФИО руководителя компании или иного уполномоченного лица, его личная подпись, проставляется дата заполнения документа.

Заполнение нулевой декларации по НДС за 2017: первый раздел

Компании и ИП, заполняющие отчетную форму, должны указать в первом разделе следующие данные:

- код ОКТМО в соответствии с новым справочником (строчка 10);

- КБК по налогу на добавленную стоимость (строка 20);

- нули по строкам 30, 40 и 50.

Важно ! При заполнении формы в 1С и других учетных программах не рекомендуется ставить по строкам 30-40 прочерки: отчет может быть возвращен с ошибкой. Прописывайте цифру «0».

Строки с 60 по 80 заполняются только теми налогоплательщиками, которые на титульнике в поле «По месту нахождения» прописали значение «227». Те, кто указал стандартный вариант «400», ставят в этих полях прочерки.

Законная альтернатива нулевой декларации

Надо ли сдавать нулевую декларацию по НДС, если деятельность фактически не велась, у фирмы отсутствуют денежные средства на счетах. У стандартной формы есть альтернатива – единая упрощенная декларация (ЕУД). Она заменяет несколько отчетов и дает возможность сэкономить время и деньги на оплату услуг оператора ТКС.

Использовать эту форму вправе налогоплательщики, соответствующие двум условиям:

- В отчетном периоде не было движений по расчетным счетам коммерческой структуре и кассе.

- Отсутствует объект налогообложения по налогам, которые обязан уплачивать субъект бизнеса: фирме не приходила выручка, прибыль равна нулю, заработная плата персоналу не выплачивалась.

ЕУД, в отличие от «стандартного» образца нулевой декларации по НДС, сдается на бумажном носителе. Это освобождает субъекта-налогоплательщика от необходимости заключать договор с оператором ТКС, что удобно для начинающих компаний и частных предпринимателей.

Минус ЕУД – укороченный срок предоставления: форму нужно направить налоговикам до 20-го числа месяца, идущего за отчетным периодом. На практике право подавать такой отчет имеется у немногих субъектов бизнеса. Если в течение квартала фирме поступали средства от контрагентов, производились выплаты зарплаты, возможность замены «стандартного» отчета упрощенным теряется.

Нужно ли сдавать нулевую декларацию по НДС? Обязательно: отсутствие деятельности в отчетном периоде не признается освобождением от подготовки отчетных форм. Если компания или частный коммерсант проигнорирует указанную обязанность, на них могут наложить штраф 1 тыс. рублей и (или) заблокировать расчетные счета. Чтобы не иметь проблем с фискальными органами, готовьте и представляйте необходимую документацию в срок.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Если компания за налоговый период не осуществляла операции, облагаемые НДС, в инспекцию сдается нулевая декларация по НДС.

В каком виде сдается нулевая декларация по НДС

Нулевую декларацию по НДС нужно сдавать в Об этом напоминает УФНС России по в письме от 12.03.14 № 24-15/022540. Форма декларации по НДС на 2015 год, порядок ее заполнения и форматы представления утверждены приказом от 29.10.14 № ММВ-7-3/558@. Для Вашего удобства мы подготовили образец заполнения нулевой декларации по НДС за 3 квартал 2015 года.

Кстати

На практике при отсутствии деятельности компании могут представить в инспекцию единую (упрощенную) декларацию (п. 2 ст. 80 НК РФ, письмо ФНС России от 31.07.12 № ЕД-3-3/2683 «О представлении декларации по налогу на добавленную стоимость»). Эту декларацию не обязательно сдавать в электронном виде, а можно и на бумаге. При этом компании на ОСНО могут не сдавать декларации по и НДС. Но есть два условия, которые должны выполняться одновременно (п. 2 ст. 80 НК РФ):

- в отчетном (налоговом) периоде не было движения денег в кассе и на счетах в

- не возникло объекта налогообложения по налогам, по которым представляется единая декларация.

В какой срок нужно сдать нулевку по НДС

Нулевая декларация сдается в те же сроки, что и обычная декларация к уплате или возмещению.

Ответственность за подачу нулевой декларации позже срока

Компания обязана отчитаться по НДС, даже если сумма к уплате в бюджет отсутствует. За несданную нулевую отчетность грозит минимальный штраф — 1000 руб. (ст. 119 НК РФ, письмо от 23.11.11 № 03-02-08/121). Аналогичной точки зрения придерживается суд (постановление Пленума ВАС РФ от 30.07.13 № 57 "О некоторых возникающих при применении судами части первой НК РФ").

Как заполнить нулевую декларацию по НДС

В нулевой декларации по НДС заполняется 3 страницы:

- титульный лист;

- раздел 1;

- раздел 7.

Рассмотрим нюансы заполнения листов нулевой декларации, которые могут вызвать трудности.

Титульный лист нулевой декларации по НДС

Поле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 1.

Поле "Номер корректировки ":

- в первичной декларации проставляется "0--";

- в уточненной декларации проставляется номер корректировки (например, "1--", "2-" и так далее).

Поле "Налоговый период (код) " — период, за который сдается нулевая декларация. Коды приведены в приложении № 3 к Порядку.

Поле "Отчетный год " — год, за налоговый период которого представлена декларация.

Поле "Представляется в налоговый орган (код) " — код инспекции, в которую представляется декларация. Коды приведены в приложении № 2 к Порядку.

Поле "По месту нахождения (учета) (код) " — код места представления декларации. Коды приведены в приложении № 3 к Порядку.

Поле "налогоплательщик " — наименование организации.

Поле "Код вида экономической деятельности по классификатору ОКВЭД " — код по Общероссийскому классификатору видов экономической деятельности (ОКВЭД).

Поле "На ____ страницах " — общее количество листов, на которых представлена декларация, включая титульный лист.

Поле "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю":

- код «1», если документ представил

- код «2», если документ представлен по доверенности.

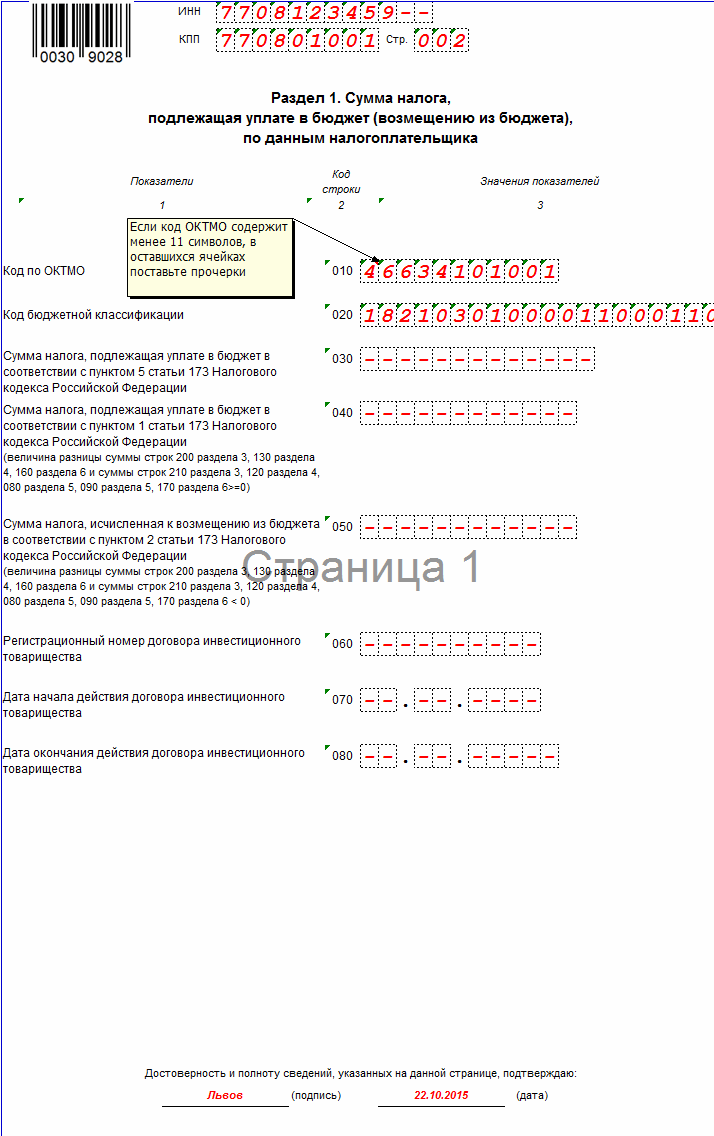

Раздел 1 нулевой декларации по НДС

Поле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 2.

Строка 010 —код в соответствии с Общероссийским классификатором территорий ОК 033-2013 (ОКТМО);

Строка 020 — КБК 182 1 03 01000 01 1000 110.

Во всех остальных строках ставятся прочерки. Раздел 1 подписывает руководитель.

Раздел 7 нулевой декларации по НДС

В этом разделе отражаются операции, которые не привели к образованию объекта налогообложения по НДС. Например, операции, не подлежащие обложению НДС (освобожденные от обложения НДС), операции, местом реализации которых не признается территория РФ.

Поле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 3.

В графе 1 — коды операций из приложения № 1 к Порядку. По каждому коду заполняются следующие показатели:

Графа 2 — стоимость реализованных товаров (работ, услуг);

Графа 3 — стоимость приобретенных товаров (работ, услуг);

Графа 4 — сумма налога по приобретенным товарам (работам, услугам), не подлежащая вычету.

Строка 010 — сумма предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) с длительным циклом изготовления (свыше 6 месяцев).

В соответствии с пунктом 1 статьи 164 НК РФ нулевая ставка НДС может применяться в следующих случаях: по экспортируемым товарам, по услугам международной перевозки, при реализации иных товаров, работ, услуг, указанных в пункте 1 статьи 164 НК РФ, в пассажирских перевозках, при продаже товаров, работ, услуг в области космической деятельности, при реализации драгоценных металлов и прочим операциям. Рассмотрим отдельные случаи применения нулевой ставки НДС при экспорте товаров и международной перевозке.

Нулевая ставка НДС при экспорте товаров

Нулевая ставка НДС применяется при экспорте товаров, а также при помещении продукции под процедуру свободной таможенной зоны. В связи со вступлением в силу закона от 30 мая 2016 года № 150-ФЗ с 1 июля 2016 года произошли значимые изменения в законодательстве. Экспортерам дана возможность получить вычет НДС в ускоренном порядке. Для продажи сырьевых товаров данные изменения не применимы. К сырьевой продукции в соответствии с абзацем 3 пункта 10 статьи 165 НК РФ относятся минеральные продукты, продукция химической промышленности и связанных с ней отраслей, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные и недрагоценные металлы и изделия из них. Соответственно, НДС по входящим документам при реализации на экспорт прочей продукции, которая по определению не относится к сырьевым товарам, можно учитывать в обычном порядке по товарам, работам, услугам, имущественным правам, которые приняты к учету с 1 июля 2016 года.

Таким образом, порядок по подтверждению экспорта претерпел изменения в части отсутствия обязанности восстановления НДС с 1 июля 2016 года. Однако прочий порядок в части сбора, сроков и порядка подтверждения экспорта, а также учет операций по товарам, работам, услугам, имущественным правам, которые приняты к учету до 1 июля 2016 года, остался прежним.

Передача документов при экспорте в ЕАЭС

Как и ранее, в случае экспорта в страны, входящие в Евразийский союз, в инспекцию необходимо представить следующие документы: договор, документ на реализацию (обычно применяется форма накладной ТОРГ-12), транспортные документы, заявление об уплате косвенных налогов. При этом в соответствии с пунктом 9 статьи 165 НК РФ срок для сбора и представления документов составляет 180 календарных дней с даты помещения товаров под таможенные процедуры экспорта. Документы необходимо передать одновременно с декларацией по НДС за квартал, в котором бумаги полностью собраны, но не позднее квартала, в котором истекает срок в 180 дней. В случае экспорта в иные страны также необходимо предоставить документы в аналогичный срок: договор, таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, транспортные документы.

Подтверждение нулевой ставки НДС по экспорту

Для подтверждения нулевой ставки НДС по экспорту предусмотрена возможность отправки вместо таможенных деклараций и иных бумаг, подтверждающих экспорт товара: реестры таможенных деклараций с указанием в них регистрационных номеров соответствующих деклараций вместо копий самих деклараций и реестры транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров, вместо копий указанных бумаг.

Реестры представляются только в электронном формате в установленной форме. Если пропустить определенный в НК срок, то налогоплательщик будет обязан применить к указанным операциям ставку 10 или 18 процентов в порядке, установленном для операций по реализации товаров (работ, услуг) на внутреннем рынке. В декларации по НДС сумма документально подтвержденного экспорта по нулевой ставке НДС в текущем квартале должна быть отражена в разделе 4 декларации. Также в этом разделе отражается сумма входящего НДС, приходящегося на долю экспортной реализации, которая принимается к вычету в текущем квартале. Как было указано выше, вместе с декларацией в налоговый орган должны быть отправлены документы, подтверждающие обоснованность применения нулевой ставки НДС. В книге продаж реализация услуг на экспорт должна быть отражена в столбце 16 с кодом вида операции 01.

Оказание услуг по международной перевозке

В случае оказания услуг по международной перевозке в соответствии с подпунктом 2.1 пункта 1 статьи 164 НК РФ международные перевозки также облагаются по нулевой ставке НДС. При этом международной признается перевозка, по которой пункт прибытия/выбытия находится за пределами территории России. В случае международных перевозок необходимо учитывать некоторые особенности. Так, договором должно быть предусмотрено прямое оказание отдельного вида услуг по международной перевозке, т. е. эти услуги не должны быть указаны в качестве дополнительного вида услуг по основному договору поставки и т. п. Кроме того, организации, оказывающие услуги международной перевозки, должны использовать нулевую ставку НДС независимо от количества компаний и подрядных организаций, оказывающих услуги перевозки. Нулевая ставка НДС будет действовать даже в том случае, если услуги оказаны с использованием нескольких видов транспорта.

Спор в арбитраже

Стоит отметить, что все чаще встречается требование о необоснованном применении ставки 18 процентов вместо применения нулевой ставки НДС. Можно предположить, что это связано с увеличением необоснованных вычетов по НДС. Например, в соответствии с недавним спором и вынесенным по нему постановлением АС Дальневосточного округа от 4 октября 2016 года по делу № А51-1939/2015 возникла неоднозначная ситуация по порядку применения нулевой ставки НДС. Компания ООО «ГЕО Альянс» оказывала транспортно-экспедиционные услуги по организации международной перевозки грузов из Китая и Таиланда в Россию. Для оказания услуг компания привлекала подрядчиков. В соответствии с представленными документами фирмы, полученными от поставщиков-экспедиторов, все маршруты перевозок были разделены на международную перевозку и внутреннюю.

Обратите внимание

Стоит отметить, что все чаще встречается требование о необоснованном применении ставки 18 процентов вместо применения нулевой ставки НДС. Можно предположить, что это связано с увеличением необоснованных вычетов по НДС.

Спор возник в связи с тем, что, по мнению ревизоров, услуги контрагентов по перемещению импортируемых грузов являются неотъемлемой частью единого процесса транспортировки продукции в рамках международной перевозки.

По итогам повторного рассмотрения дела арбитражным судом апелляционной инстанции было вынесено решение о том, что «судом первой инстанции правомерно поддержана правильность позиции инспекции, которая пришла к обоснованным выводам о том, что услуги, оказанные российскими организациями-экспедиторами, в соответствии с пунктом 1 статьи 164 Налогового Кодекса, подлежат налогообложению по ставке 0 процентов и что налогоплательщик неправомерно применил налоговый вычет по ставке 18 процентов» (постановление АС Дальневосточного округа от 4 октября 2016 г. по делу № А51-1939/2015).

Предприятия и организации, которые осуществляют свою деятельность на общей системе налогообложения, а также налоговые агенты, ведущие внешнеэкономическую деятельность, обязаны предоставлять фискальным органам не только ежегодную отчетность, но также ежеквартальную.

Статьей 164 Налогового кодекса РФ установлено, что раз в квартал лица, которые определены как плательщики налога на добавленную стоимость (НДС) подают декларацию по НДС за предыдущий квартал. Согласно данной статье, крайний срок для подачи декларации - 25 число месяца, который следует за истекшим кварталом. Таким образом, сроки подачи в 2015 году выглядят так:

Каждый, кто уже подавал декларацию, знает, что она из себя представляет своего рода заявление, составленное письменно или же в электронной форме, которое состоит из семи разделов. В зависимости от объекта налогообложения, вида деятельности и непосредственно операций, связанных с реализацией предприятием товаров, работ или услуг, заполняются соответствующие разделы. Для тех же, кто не знает, какие именно разделы декларации ему нужно заполнить, имеет смысл внимательно ознакомиться, в первую очередь, с Налоговым кодексом, во вторую - с Порядком заполнения декларации по НДС, утвержденным в Приказе Министерства Финансов № 104-н от 15.10.2009.

Стоит заметить, что еще с начала 2014 года была утверждена процедура сдачи декларации именно в электронной форме, путем официальных операторов ЭДО - организаций, гарантирующих доставку документов в органы ФНС РФ.

Прописана эта норма непосредственно в НК РФ, благодаря изменениям, внесенным в него Федеральным законом N 134-ФЗ от 28.06.2013. Но до 2015 года, в случае подачи декларации на бумажных носителях, органы ФНС должны были все-таки принять её, хотя руководствуясь статьей 119.1 кодекса, могли взыскать штраф за неверную форму подачи (размером до 200 рублей). Это позволяло некоторым предпринимателям, считающим, что сдача отчетности посредством операторов ЭДО неоправданно дорогая, сдавать свои декларации на бумажных носителях и уплачивать штраф, который был несоизмеримо дешевле услуг оператора. Но статья 174.5. впоследствии дополнилась нормой, согласно которой поданная декларация на бумажном носителе в случае, когда должна подаваться в электронном, считается неподанной. То есть теперь практически все плательщики НДС сдают только электронную отчетность, а её непредставление может привести к блокированию расчетных счетов в банке и высоким штрафам.

Узнайте, как правильно подавать декларацию по НДС:

Кто и когда подает нулевые декларации по НДС?

Очень часто бывают ситуации, когда деятельность предприятия временно не ведется, приостановлена по разным причинам или она еще даже не начиналась, но отчетность все-равно никто не отменял и отсутствие прибыли нужно обязательно зафиксировать для государства. В таких случаях предусмотрена подача нулевой декларации, то есть отчетности за периоды, по которым показатели деятельности предприятия вообще отсутствуют и во всех строках отчета ставится просто «0». Такая декларация показывает факт отсутствия прибыли, а значит, подтверждает, что налогов к оплате тоже нет. К каждой такой декларации обязательно прикладывается разъяснение, составленное в произвольной форме, где нужно объяснить причину отсутствия выплат.

Помимо отсутствия каких-либо хозяйственных операций предприятия, подача нулевой декларации предусмотрена в случаях:

- с плательщиками, которые осуществляли хозяйственные операции, не признающиеся как объекты налогообложения (согласно ст. 146 НК),

- с представителями малого и среднего бизнеса, которые проводили операции, не облагающиеся НДС (согласно ст. 149 НК),

- с предприятиями и предпринимателями, которые реализовывали продукцию за пределами Российской Федерации (ст. 147, 148 НК),

- когда налогоплательщик получил денежные средства от покупателя в качестве предоплаты за товары или услуги, срок выполнения которых занимает более полугода (ст. 167 НК).

Образец нулевой декларации по НДС очень просто найти в интернете, а само её заполнение обычно тоже не вызывает никаких вопросов, так как включает только заполнение Титульного листа и Раздела 1 декларации.

Если в отчетном налоговом периоде совершались операции, которые согласно Налоговому кодексу РФ не подлежат налогообложению или же не признаются как объекты для налогообложения, то дополнительно также нужно заполнить Раздел 7 декларации, где указать эти операции. Тем не менее, в декларации всегда в обязательном порядке указываются личные и контактные данные, проставляется кодировка, ставится подпись, дата подачи декларации и, конечно, печать предприятия.

Следует отдельно заметить, что с заполнением Раздела 7 у многих плательщиков часто возникают вопросы, связанные с кодами операций. Это вызвано тем, что в списке кодов операций, приведенных в Порядке заполнения декларации по НДС, для части операций кодов просто не указано. В случае, если требуемого кода операции в вышеуказанном Порядке нет, имеет смысл обращаться к следующим разъяснениям, изложенным в письмах ФНС РФ:

- № ЕД-4-3/5876;

- № ЕД-4-3/9126;

- № ЕД-4-3/19361;

- № КЕ-4-3/4782;

- № ШС-37-3/8932;

- № ШС-37-3/5063.

Интересная ситуация со штрафом, предусмотренным Налоговым кодексом за непредставление декларации по НДС. Штраф установлен статьей 119, которая определяет его размер как сумму в размере 5% от не уплаченной вовремя или подлежащей доплате суммы налога, определенной этой декларацией. Минимальная сумма штрафа - 1000 рублей, максимальная - до 30% от суммы, сложенной за каждый месяц от дня, который был крайним сроком подачи декларации. Таким образом, за непредставленную нулевую декларацию штраф не грозит. Тем не менее, если декларация заполняется впервые, для уверенности в правильности её заполнения лучше все же сначала просмотреть в интернете любой готовый образец заполнения декларации по НДС и хотя бы бегло ознакомиться с рекомендациями по заполнению нулевой отчётности, изложенными в письме ФНС от 08.10.2013 N 03-07-15/41875.

Варианты подачи декларации по НДС

Выше мы выяснили, что независимо от того, сдается ли декларация с НДС, заявленным к возврату, декларируется ли он к уплате или подается нулевая декларация - сдавать декларацию нужно в электронной форме, пользуясь платными услугами оператора ЭДО.

Другими словами, у всех плательщиков НДС в нынешнем году есть только один вариант подачи декларации - путем её представления органам ФНС через оператора ЭДО. Непосредственно на сайте ФНС есть раздел, где приведены все организации, которые являются операторами ЭДО (электронного документооборота), который находится тут - http://nalog.ru/rn77/taxation/submission_statements/operations/ . В этом разделе нужно выбрать организацию, действующую по месту регистрации вашего собственного предприятия, являющуюся оператором ЭДО и перейти на её собственный сайт. На сайте оператора ЭДО нужно найти раздел для регистрации в системе сдачи отчетности - в зависимости от оператора он может быть расположен как на главной странице, так и в разных разделах (например, «Услуги»), где будет доступен для скачивания Публичный договор на оказание услуг оператором. Следующими шагами по регистрации будут:

- Скачивание договора на оказание услуг и ознакомление с ним.

- Распечатка договора и его заполнение.

- Формирование квитанции на оплату услуг на сайте оператора ЭДО.

- Отправка почтой на адрес оператора (указан на сайте) заполненного договора, копии квитанции и других документов, которые будут перечислены в договоре.

Конечно, такой способ сдачи декларации и другой отчетности предприятия имеет свои плюсы - например, отсутствие необходимости регулярных визитов в налоговый орган, а также оперативная возможность получения различных выписок и справок, но он имеет соответствующую цену. Что касается стоимости услуг таких операторов, перед заключением договора можно и нужно ознакомиться с прайсом конкретного оператора, который, как правило, не сложно найти на его сайте. Цена будет зависеть от того, какая у плательщика система налогообложения, сколько нанятых сотрудников (до 50 или более), нужны ли услуги по сдаче отчетности посредством оператора только в органы ФНС, или также в ПФ и ФСС, и так далее. В принципе, услуги оператора ЭДО в любом случае в целом недешевые, так как предполагается оплата за любое действие оператора - от замены электронного ключа, до подключения к системе сдачи отчетности того или иного государственного органа и даже за консультации в телефонном режиме.

Вариант бесплатный - сдача отчетности через сайт ФНС России, может появиться через какое-то время, но вряд ли раньше чем через год, поскольку происходит доработка всех необходимых программных продуктов. В любом случае, для использования данной системы, сначала требуется ознакомиться с рядом технических условий, с методическими рекомендациями ФНС, а также требуется обязательное наличие специального программного обеспечения для сдачи отчетности - «Налогоплательщик ЮЛ», сертификата ключа подписи МИ ФНС России по ЦОД и установленный корневой сертификат ФНС РФ.

Если предприятие или организация, по которым подается декларация по НДС, осуществляло в отчетном налоговом периоде большое количество операций, следует готовиться к подаче расширенной декларации. И, наоборот, для лиц, имеющих малый уровень дохода от операций, а также для лиц, которые занимаются определенными видами деятельности, есть возможность на законных основаниях избежать подачи электронных деклараций по НДС согласно статье 145 НК РФ. Это же правило касается плательщиков, к которым применяются специальные налоговые режимы.

На сайте ФНС функционирует также форум, на котором можно задать вопросы по администрированию НДС или по заполнению и подача декларации. Также все свои вопросы можно задать непосредственно налоговому органу или уточнить в ближайшем филиале Многофункционального центра предоставления услуг, одной из функций которого является консультирование.

Налоги есть налоги, поэтому, даже если ваше предприятие не делает ровным счетом ничего, отчетность все равно надо подавать. Это называется нулевая декларация по НДС, и у нее есть свои правила. Заполнить и подать такой документ может быть сложно из-за странных нюансов, которые нужно знать, работая над ним. Но мы расскажем вам, как избежать проблем, если вам нужно по НДС, и покажем пример.

Диагноз: нулевая декларация

Нулевую декларацию могут сдать только те организации и предприниматели, которые работают на ОСН и платят НДС или являются налоговыми агентами. Кроме того, обязанность возлагается на тех, кто платить НДС не должен, но выдает счета-фактуры. Основная масса налогоплательщиков сдает нулевую декларацию, если им подходит одно из следующих условий:

- Хозяйственная деятельность не велась.

- Чем бы ни занималась компания, это не облагается НДС и другими налогами (статьи и ).

- Вы собираетесь совершить поставку продуктов и уже получили аванс, но, чтобы подготовить или произвести товар, вам понадобится больше полугода (ст. 167 НК РФ).

- Вы не платите НДС и выписываете счета-фактуры (статьи и 145.1).

- Вы работали за рубежом (статьи и ).

Нулевую декларацию сдают в конце каждого квартала, даже если компания не занималась никакой деятельностью – так гласит НК РФ в ст. 174 . Основные правила составления декларации просты: вы в любом случае заполняете титульный лист и первый раздел, если нужно – другие разделы. Затем отправляете отчетность .

Нулевую декларацию могут сдать только те организации и предприниматели, которые работают на ОСН и платят НДС или являются налоговыми агентами.

Как заполнить нулевую декларацию

Основным документом для заполнения бланка декларации стал приказ налоговой № ММВ-7-3/558@ , где есть и порядок заполнения. Не каждый раздел из 12 нужно заполнять, только первый бланк – обязательно. Какие листы сдавать, зависит от того, подходят ли вашей хозяйственной деятельности операции разделов и каким видом деятельности вы занимаетесь. Например, последний раздел необходим для тех, кто работает без НДС со счетами-фактурами, где выделена сумма налога. Но, как правило, заполняются только титульник и первый лист.

На титульном листе должна быть указана следующая информация:

- ИНН, КПП организации, номер инспекции ФНС.

- Полное название организации или полное имя предпринимателя.

- Ваш код по месту нахождения вы можете найти в приложении № 3 основного приказа для заполнения декларации.

- Символ корректировки – это порядковый номер декларации, только помните, что начинается отсчет с нуля.

- Приложение № 3 подскажет вам и код налогового периода. Как правило, это числа от 21 до 24 за четыре квартала.

- Укажите свой код ОКВЭД. Если с ним возникнут проблемы, загляните в Общероссийский классификатор.

Сдать отчетность нужно до 25 числа того месяца, который следует за отчетным периодом, если это не выходной – тогда можно отправить на день позже. И обязательно в электронной форме через телекоммуникационные каналы связи. Это значит, через интернет или телекоммуникационные компании, работающие с налоговой. Сданная в письменном виде декларация полученной ФНС не считается. Если вы, конечно, не были налоговым агентом в отчетном периоде. В этом случае вы можете сдавать декларацию и на бумаге благодаря письму налоговой № ОФ-4-17/1350@ .

Выбор пути

ЕУД – единая упрощенная декларация, которой можно заменить любую другую налоговую декларацию. В ней всего 4 графы, куда нужно вписать вид налога, статью Налогового кодекса по этому налогу и другие простейшие вещи. Легкость подготовки такой декларации – серьезное преимущество, как и возможность сдачи и в бумажном, и в электронном виде. Вот только сдавать ее нужно на 5 дней раньше обычной нулевой. Законное основание ЕУД – приказ Минфина